Los inversores pillan el punto a Trump (y al MAGA)

Las bolsas se recuperaron de la ola arancelaria tras un acuerdo con México. Enero dejó una estadística favorable para lo que queda de 2025

Febrero arrancó en los mercados globales incumpliendo la pauta de la primera sesión de mes. Suele ser de avances, pero el día 1 de los nuevos aranceles impuestos por Donald Trump a México, Canadá y China dejó huecos de apertura a la baja. El consumo de las horas matizó la situación.

El consenso de los inversores sigue confiando en que estas tarifas son, en realidad, una herramienta de presión política -no económica- para negociar otros asuntos con los países afectados. Pueden, por tanto, ser retirados en el corto plazo y rige la esperanza de que se evite una guerra comercial global.

Lo contrario acabaría girando al cobro una factura similar a la del 2018 (caídas del -11%).

La prueba de esta arbitrariedad política tardó poco en llegar, cuando Trump congeló un mes los aranceles a México después de que la presidenta del país, Claudia Sheinbaum, confirmó el despliegue de 10.000 guardias nacionales en la frontera con EEUU para reforzar el control de los flujos migratorios.

Durante el lunes, el dólar se revalorizó acercándose a la zona de los mínimos anuales del euro. Pero al cierre europeo, se alejó de esos niveles.

Los bonos actuaron como valor refugio más en Europa que en EEUU debido a las declaraciones de uno de los miembros del Banco Central Europeo (BCE), Francois Villeroy de Galhau: las tensiones arancelarias, dijo, provocarían más bajadas en los tipos de interés de la eurozona.

El lunes se conocieron, en paralelo, los PMI definitivos de manufacturas en Europa. La lectura fue mejor que la prevista, delatando una ligera mejora; aunque en las partidas de precios también hubo cierto repunte (IPC, +2,5%).

El S&P 500 ha subido más de un 2% en enero 33 veces los últimos 74 años

El ISM manufacturero en EEUU siguió el tono de su contraparte europea y firmó igualmente un dato mejor que el esperado. La economía del país, de nuevo, se aloja en fase de expansión (por primera vez desde agosto de 2022).

Ello ayudó a granjear la recuperación de los índices estadounidenses durante el lunes. La debilidad del sector tecnológico siguió.

El resto de la semana, además de no quitar ojo a Trump, los inversores vigilarán los datos de empleo el viernes y los resultados de compañías importantes en EEUU (Alphabet el martes y Amazon el jueves).

Enero encarrila el año

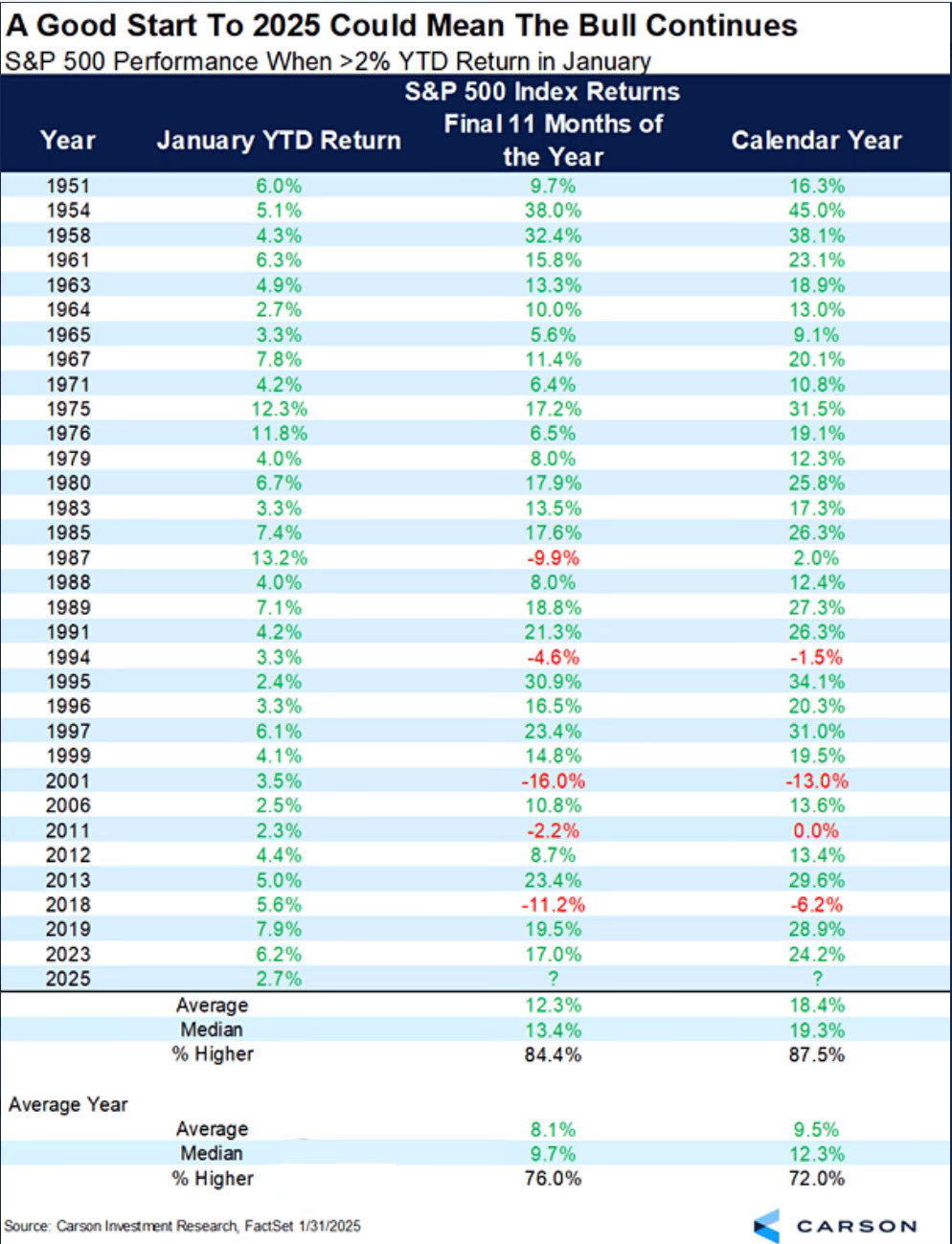

Finalizado enero con una subida del 2,7% en el SP 500, la tabla de hoy recoge la estadística desde 1950 hasta la fecha sobre cómo ha sido el comportamiento del resto de los 11 meses y del año completo cuando ese índice ha subido más de un 2% al cerrar enero (como ha pasado este año):

Como ves, el S&P 500 ha subido más de un 2% en enero 33 veces los últimos 74 años (sin incluir este ejercicio). Tenemos, en este grupo, una estadística favorable con un porcentaje del 84,4% de observaciones positivas para el resto de los 11 meses del año. La rentabilidad media es del +12,3%.

Sólo ha habido (de estas 33 ocasiones) cinco años con rentabilidad negativa. Uno de los cuales (2018) dejó al resto del periodo en el -11,2%. El peor ejercicio (2001) deterioró los rendimientos del conjunto el -16,0%.

Para el año completo quedan cuatro ejercicios con rentabilidad negativa.

El porcentaje sube hasta el 87,5% con una rentabilidad media del +18,4%. También se repiten, en este caso, los años 2001 y 2018 con rentabilidades negativas finales del -13,0% y el -6,2%, respectivamente.

En ambos casos, las rentabilidades que se obtienen son superiores a las medias del SP 500 para todos los años del periodo analizado.

Un saludo desde Madrid.